|

Категории

Налог на прибыль Налог на прибыль

НДС Налоги НДФЛ Налог на имущество юрлиц Налог на имущество физлиц Налог на землю Транспортный налог Акцизы, НДПИ Страховые взносы Отчетность УСН Маркетплейсы Затраты на производство Капитал Основные средства Нематериальные активы Денежные средства Финансовые вложения, кредиты, займы, расчеты ККТ Производственные запасы Учетная политика Внутренний контроль ВЭД Кадровый учет Финансовые результаты

Последние заметки

Налоговое законодательство 2019 года, как это было!? Налоговое законодательство 2019 года, как это было!?

Налоговое законодательство 2018 года, как это было!? ПСН в случае превышения фактически полученного дохода над потенциально возможным Минфин разъяснил порядок уплаты налога 10 Способов как найти клиентов на бухгалтерские услуги Уведомление в миграционную службу о трудоустройстве он должен подавать или организация? Если берем на работу сотрудника иностранца, у него приобретен патент (гражданин Таджикистана) Блокировка счета при непредоставлении сведений о начисленных взносах на травматизм Блокировка счета при непредоставлении персонифицированных сведений

Дружественные сайты

Изучаем налогообложение Изучаем налогообложение

Форум ответов О главном Вечно нужное Секретный раздел

Поиск

Поиск работы

Статистика

|

|

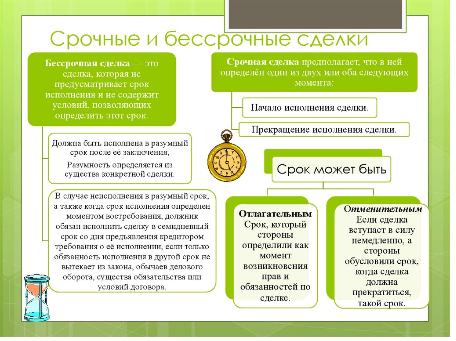

Срочные сделки | Производный финансовый инструмент

Срочные сделки | Производный финансовый инструмент

Дата добавления: 2017-10-25

Автор: Методический материал

|

Вопрос 1. Срочные сделки | Производный финансовый инструмент

Срочные сделки – это сделки купли-продажи различных финансовых активов (иностранной валюты, драгоценных металлов, ценных бумаг, ПФИ и др.), по которым дата расчетов не совпадает с датой заключения сделки. Срочные сделки – это сделки купли-продажи различных финансовых активов (иностранной валюты, драгоценных металлов, ценных бумаг, ПФИ и др.), по которым дата расчетов не совпадает с датой заключения сделки.

Просмотров: 2762 Рейтинг:  |

|

|

Производные финансовые инструменты

Дата добавления: 2017-10-23

Автор: Методический материал

|

| Вопрос 2. Производные финансовые инструменты

Производный финансовый инструмент представляет собой актив, если совокупная стоимостная оценка содержащихся в соответствующем договоре требований к контрагенту превышает совокупную стоимостную оценку... Производный финансовый инструмент представляет собой актив, если совокупная стоимостная оценка содержащихся в соответствующем договоре требований к контрагенту превышает совокупную стоимостную оценку...

Просмотров: 3350 Рейтинг: |

|

|

Определение места реализации товаров, работ (услуг)

Определение места реализации товаров, работ (услуг)

Дата добавления: 2017-10-16

Автор: Светлана

|

| Вопрос 2. Определение места реализации товаров, работ (услуг) в целях исчисления НДС

Просмотров: 2348 Рейтинг: |

|

|

Налоговая база по налогу на имущество

Дата добавления: 2017-10-04

Автор: Светлана

|

| Вопрос 4. Налог на имущество организаций: порядок определения налоговой базы, налоговая ставка, налоговый и отчетный периоды

4.1. Налоговая база (ст. 375, 376)

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества...

Просмотров: 1972 Рейтинг: |

|

|

Доверительное управление в кредитных организациях | Доверительное управление

Дата добавления: 2017-10-18

Автор: Методический материал

|

| Вопрос 1. Операции по доверительному управлению в кредитных организациях

Операции по доверительному управлению проводятся в соответствии с нормативными актами Банка России. Операции по доверительному управлению проводятся в соответствии с нормативными актами Банка России.

Просмотров: 1073 Рейтинг: |

|

|

Расчет страховых взносов отпуск по уходу за ребенком до 3-х лет

Дата добавления: 2017-10-31

Автор: Методический материал

|

Вопрос: Как отразить в расчете страховых взносов отпуск по уходу за ребенком до 3-х лет?

Ответ: Если работник находится в отпуске по уходу за ребенком до 3 х лет(50руб.) и получает пособие, не облагаемое взносами... Просмотров: 7271 Рейтинг: |

|

|

Предоставление денежных средств. Учет операций по предоставлению (размещению) денежных средств и их возврату в срок

Дата добавления: 2017-10-06

Автор: Методический материал

|

Вопрос 2. Предоставление денежных средств. Учет операций по предоставлению (размещению) денежных средств и их возврату в срок.

Выделяют 3 способа предоставления банком денежных средств:

Просмотров: 1874 Рейтинг: |

|

|

Учет операций с иностранной валютой

Дата добавления: 2017-10-03

Автор: Методический материал

|

Вопрос 6. Учет операций с иностранной валютой

Счета в иностранной валюте открываются на любых счетах Плана счетов бухгалтерского учета, где могут учитываться операции в иностранной валюте. При этом учет операций в иностранной валюте ведется на тех же счетах второго порядка, на которых учитываются операции в рублях, с открытием отдельных лицевых счетов в соответствующих валютах. Просмотров: 1778 Рейтинг: |

|

|

Учет операций с иностранной валютой (часть II)

Дата добавления: 2017-10-03

Автор: Методический материал

|

Вопрос 6. Учет операций с иностранной валютой (часть II)

К наиболее значимым документам, регулирующим международные расчеты, относятся: Просмотров: 1502 Рейтинг: |

|

|

Учет операций с иностранной валютой (инкассо)

Дата добавления: 2017-10-03

Автор: Методический материал

|

Вопрос 6. Учет операций с иностранной валютой (инкассо)

Инкассо – банковская операция, посредством которой... Просмотров: 2331 Рейтинг: |

|

|

Учет операций с иностранной валютой (расчеты в форме аванса, расчеты по открытому счету)

Дата добавления: 2017-10-03

Автор: Методический материал

|

Вопрос 6. Учет операций с иностранной валютой (расчеты в форме аванса, расчеты по открытому счету)

Расчеты в форме аванса

Расчеты в форме аванса наиболее выгодны для экспортера... Просмотров: 2382 Рейтинг: |

|

|

Расчеты с клиентами по продаже иностранной валюты

Дата добавления: 2017-10-03

Автор: Методический материал

|

Расчеты с клиентами по продаже иностранной валюты Просмотров: 1332 Рейтинг: |

|

|

Межбанковские расчеты. Учет межбанковских расчетов

Дата добавления: 2017-10-05

Автор: Методический материал

|

Вопрос 2. Межбанковские расчеты. Учет межбанковских расчетов

Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России.

Просмотров: 2864 Рейтинг: |

|

|

Операции с клиентами. Учет расчетных операций с клиентами

Дата добавления: 2017-10-05

Автор: Методический материал

|

Вопрос 3. Операции с клиентами. Учет расчетных операций с клиентами

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

Просмотров: 3193 Рейтинг: |

|

|

Расчеты по конверсионным операциям

Дата добавления: 2017-10-03

Автор: Методический материал

|

| Расчеты по конверсионным операциям Просмотров: 4457 Рейтинг: |

|

|

Операции с наличной валютой и чеками в операционной кассе кредитной организации

Дата добавления: 2017-10-03

Автор: Методический материал

|

| Операции с наличной валютой и чеками в операционной кассе кредитной организации Просмотров: 1313 Рейтинг: |

|

|

Учет драгоценных металлов, отражение в учете

Дата добавления: 2017-10-04

Автор: Методический материал

|

Вопрос 7. Учет операций с драгоценными металлами

В номер лицевого счета, открываемого для учета операций в драгоценных металлах, включается трехзначный код соответствующего драгоценного металла в соответствии с Классификатором валют по межправительственным соглашениям, используемых в банковской системе Российской Федерации (Классификатор клиринговых валют).

Просмотров: 9608 Рейтинг: |

|

|

Учет расчетных операций. Организация расчетных операций

Дата добавления: 2017-10-05

Автор: Методический материал

|

Вопрос 1. Учет расчетных операций. Организация расчетных операций

Открытие клиентам банковских счетов, счетов по вкладу (депозиту) производится банками при условии наличия у клиента правоспособности (дееспособности).

Просмотров: 2615 Рейтинг: |

|

|

Карта клиента. Операции, осуществляемые с использованием банковской карты клиентом - физическим лицом

Дата добавления: 2017-10-05

Автор: Методический материал

|

Вопрос 4. Карта клиента. Операции, осуществляемые с использованием банковской карты клиентом - физическим лицом

Клиент - физическое лицо осуществляет с использованием банковской карты следующие операции: Просмотров: 3165 Рейтинг: |

|

|

Бухгалтерский учет в кредитных организациях. Законодательная и нормативная базы, определяющие бухгалтерский учет кредитных операций в банках

Дата добавления: 2017-10-05

Автор: Методический материал

|

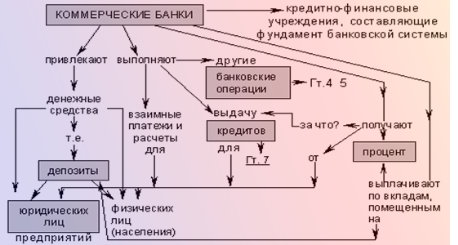

Вопрос 1. Бухгалтерский учет в кредитных организациях. Законодательная и нормативная базы, определяющие бухгалтерский учет кредитных операций в банках

В соответствии с действующим гражданским законодательством (ст. 819 ГК РФ) «по кредитному договору, заключаемому в письменном виде, банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях предусмотренных договором, а заемщик обязан возвратить полученную денежную сумму и уплатить проценты за нее.

Просмотров: 1735 Рейтинг: |

|

|

Списание просроченной задолженности. Учет просроченной задолженности по выданным кредитам и ее списание с баланса

Дата добавления: 2017-10-06

Автор: Методический материал

|

Вопрос 3. Списание просроченной задолженности. Учет просроченной задолженности по выданным кредитам и ее списание с баланса.

При неисполнении заемщиком обязательств по кредитному договору в срок срочная ссудная задолженность по основному долгу переносится на счета просроченной ссудной задолженности: При неисполнении заемщиком обязательств по кредитному договору в срок срочная ссудная задолженность по основному долгу переносится на счета просроченной ссудной задолженности:

Просмотров: 2470 Рейтинг: |

|

|

Учет операций по формированию и использованию РВПС (резервы на возможные потери по ссудам)

Дата добавления: 2017-10-06

Автор: Методический материал

|

Вопрос 4. Учет операций по формированию и использованию РВПС (резервы на возможные потери по ссудам).

Нормативным документом, регламентирующим бухгалтерский учет формирования и использования РВПС, является инструкция ЦБ РФ № 254-п « О порядке формирования и использования РВПС» с последующими изменениями и дополнениями. Нормативным документом, регламентирующим бухгалтерский учет формирования и использования РВПС, является инструкция ЦБ РФ № 254-п « О порядке формирования и использования РВПС» с последующими изменениями и дополнениями.

Просмотров: 4171 Рейтинг: |

|

|

Учет списанной с баланса банка задолженности по выданным кредитам

Дата добавления: 2017-10-06

Автор: Методический материал

|

Вопрос 5. Учет списанной с баланса банка задолженности по выданным кредитам.

Списание ссудной и приравненной к ней задолженности с баланса банка вследствие неплатежеспособности должника не является аннулированием этой задолженности этой задолженности.

Просмотров: 1990 Рейтинг: |

|

|

Ценные бумаги. Принципы отражения вложений в ценные бумаги на счетах бухгалтерского учета

Дата добавления: 2017-10-06

Автор: Методический материал

|

Вопрос 1. Принципы отражения вложений в ценные бумаги на счетах бухгалтерского учета

Текущей (справедливой) стоимостью ценной бумаги признается сумма, за которую ее можно реализовать при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами. Текущей (справедливой) стоимостью ценной бумаги признается сумма, за которую ее можно реализовать при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.

Просмотров: 2264 Рейтинг: |

|

|

Бухгалтерский учет операции с ценными бумагами

Дата добавления: 2017-10-06

Автор: Методический материал

|

Вопрос 3. Бухгалтерский учет операции с ценными бумагами

Датой совершения операций по приобретению и выбытию ценных бумаг является дата перехода прав на ценную бумагу, определяемая в соответствии со статьей 29 Федерального закона "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2002, N 52, ст. 5141) либо условиями договора (сделки), если это предусмотрено законодательством Российской Федерации. Датой совершения операций по приобретению и выбытию ценных бумаг является дата перехода прав на ценную бумагу, определяемая в соответствии со статьей 29 Федерального закона "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2002, N 52, ст. 5141) либо условиями договора (сделки), если это предусмотрено законодательством Российской Федерации.

Просмотров: 2236 Рейтинг: |

|

|

Бухгалтерский учет оценки (переоценки) ценных бумаг оцениваемых по справедливой стоимости через прибыль или убыток и имеющихся в наличии для продажи процентный доход

Дата добавления: 2017-10-06

Автор: Методический материал

|

Вопрос 4. Бухгалтерский учет оценки (переоценки) ценных бумаг "оцениваемых по справедливой стоимости через прибыль или убыток" и "имеющихся в наличии для продажи" процентный доход

При приобретении ценной бумаги стоимость ценной бумаги и признанных существенными затрат, связанных с ее приобретением, отражается бухгалтерской записью: При приобретении ценной бумаги стоимость ценной бумаги и признанных существенными затрат, связанных с ее приобретением, отражается бухгалтерской записью:

Просмотров: 1832 Рейтинг: |

|

|

Отражения операций с ценными бумагами в бухгалтерском учете кредитных организаций - профессиональных участников рынка ценных бумаг|Переоценка ценных бумаг

Дата добавления: 2017-10-07

Автор: Методический материал

|

Вопрос 5. Особенности отражения операций с ценными бумагами в бухгалтерском учете кредитных организаций - профессиональных участников рынка ценных бумаг|Переоценка ценных бумаг

Переоценка ценных бумаг в бухгалтерском учете осуществляется в валюте Российской Федерации по государственным регистрационным номерам либо идентификационным номерам выпусков... Переоценка ценных бумаг в бухгалтерском учете осуществляется в валюте Российской Федерации по государственным регистрационным номерам либо идентификационным номерам выпусков...

Просмотров: 1668 Рейтинг: |

|

|

Особенности отражения в бухгалтерском учете некоторых операций с ценными бумагами|Участники рынка ценных бумаг

Дата добавления: 2017-10-07

Автор: Методический материал

|

Вопрос 6. Особенности отражения в бухгалтерском учете некоторых операций с ценными бумагами|Участники рынка ценных бумаг

Бухгалтерский учет операций на организованном (организованных) рынке (рынках), профессиональным участником которого (которых) является данная кредитная организация, должен обеспечивать получение информации по каждому договору (сделке), совершенным в течение торгового дня в разрезе каждого выпуска ценных бумаг. Бухгалтерский учет операций на организованном (организованных) рынке (рынках), профессиональным участником которого (которых) является данная кредитная организация, должен обеспечивать получение информации по каждому договору (сделке), совершенным в течение торгового дня в разрезе каждого выпуска ценных бумаг.

Просмотров: 1353 Рейтинг: |

|

|

Отражение в бухгалтерском учете операций займа ценных бумаг | Займ ценными бумагами

Дата добавления: 2017-10-07

Автор: Методический материал

|

Вопрос 7. Отражение в бухгалтерском учете операций займа ценных бумаг | Займ ценными бумагами

Операции мены - займ ценными бумагами в целях настоящего Порядка отражаются в бухгалтерском учете как операции приобретения и выбытия с использованием счета N 61210 "Выбытие (реализация) ценных бумаг". Операции мены - займ ценными бумагами в целях настоящего Порядка отражаются в бухгалтерском учете как операции приобретения и выбытия с использованием счета N 61210 "Выбытие (реализация) ценных бумаг".

Просмотров: 1396 Рейтинг: |

|

|

Признание ценных бумаг, передаваемых в заем

Дата добавления: 2017-10-07

Автор: Методический материал

|

Вопрос 8 Признание ценных бумаг, передаваемых в заем

Кредитная организация - кредитор по каждому договору определяет прекращение либо продолжение признания ценных бумаг, передаваемых в заем. Кредитная организация - кредитор по каждому договору определяет прекращение либо продолжение признания ценных бумаг, передаваемых в заем.

Просмотров: 1854 Рейтинг: |

|

|

Долговое обязательство в кредитных организациях

Дата добавления: 2017-10-10

Автор: Методический материал

|

Вопрос 1. Долговое обязательство в кредитных организациях

В соответствии со статьей 143 Гражданского кодекса РФ (часть 1) к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и... В соответствии со статьей 143 Гражданского кодекса РФ (часть 1) к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и... Просмотров: 1242 Рейтинг: |

|

|

Депозитные и сбеpегательные сеpтификаты

Дата добавления: 2017-10-10

Автор: Методический материал

|

Вопрос 2. Депозитные и сбеpегательные сеpтификаты

В соответствии с Гражданским кодексом РФ депозитные и сберегательные сертификаты являются ценными бумагами, но не являются эмиссионной бумагой. В соответствии с Гражданским кодексом РФ депозитные и сберегательные сертификаты являются ценными бумагами, но не являются эмиссионной бумагой. Просмотров: 1356 Рейтинг: |

|

|

Учет векселей, выпущенных банком | Вексель банка

Дата добавления: 2017-10-10

Автор: Методический материал

|

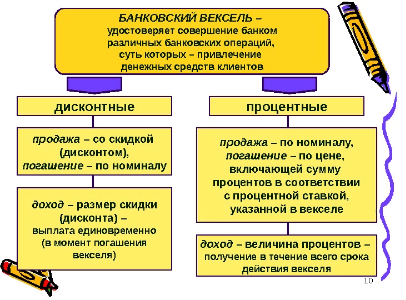

Вопрос 3. Учет векселей, выпущенных банком | Вексель банка

Для упрощения расчетов, привлечения средств банки выпускают векселя. Для упрощения расчетов, привлечения средств банки выпускают векселя.

Просмотров: 1824 Рейтинг: |

|

|

Учет облигаций, выпущенных банком

Дата добавления: 2017-10-10

Автор: Методический материал

|

Вопрос 4. Учет облигаций, выпущенных банком

Выпущенные банком облигации учитываются по номиналу на счетах... Выпущенные банком облигации учитываются по номиналу на счетах...

Просмотров: 1527 Рейтинг: |

|

|

Депозитарный учет ценных бумаг

Дата добавления: 2017-10-10

Автор: Методический материал

|

Вопрос 5. Депозитарный учет ценных бумаг

Предоставление услуг по хранению сертификатов ценных бумаг и /или учету и переходу прав на ценные бумаги является депозитарной деятельностью. Депозитарные операции - операции банка, связанные с осуществлением им депозитарной деятельности.

Просмотров: 2116 Рейтинг: |

|

|

Учет неэмиссионных бумаг

Дата добавления: 2017-10-10

Автор: Методический материал

|

Вопрос 6. Учет неэмиссионных бумаг

Учтенные на балансе неэмиссионные бумаги на внебалансовых счетах «В» не отражаются, но отражаются на счетах ДЕПО. Учтенные на балансе неэмиссионные бумаги на внебалансовых счетах «В» не отражаются, но отражаются на счетах ДЕПО.

Просмотров: 1340 Рейтинг: |

|

|

Учет основных средств в кредитных организациях

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 2. Учет основных средств

Основными средствами признается часть имущества со сроком полезного использования, превышающим 12 месяцев... Основными средствами признается часть имущества со сроком полезного использования, превышающим 12 месяцев...

Просмотров: 3901 Рейтинг: |

|

|

Учет сооружения (строительства) создания (изготовления), приобретения, поступлений основных средств и нематериальных активов

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 3. Учет сооружения (строительства) создания (изготовления), приобретения и других поступлений основных средств и нематериальных активов

Затраты на сооружение (строительство), создание (изготовление), приобретение основных средств и нематериальных активов, а также достройку, дооборудование, модернизацию, реконструкцию и техническое перевооружение основных средств являются затратами капитального характера и учитываются отдельно от текущих затрат кредитной организации. Затраты на сооружение (строительство), создание (изготовление), приобретение основных средств и нематериальных активов, а также достройку, дооборудование, модернизацию, реконструкцию и техническое перевооружение основных средств являются затратами капитального характера и учитываются отдельно от текущих затрат кредитной организации.

Просмотров: 1357 Рейтинг: |

|

|

Особенности учета нематериальных активов

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 4. Особенности учета нематериальных активов

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

-объект способен приносить кредитной организации экономические выгоды в будущем, в частности, объект предназначен для использования при выполнении работ или оказании услуг, для управленческих нужд кредитной организации;

Просмотров: 1612 Рейтинг: |

|

|

Учет материальных запасов

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 5. Учет материальных запасов

В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в соответствии с настоящим Порядком в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд. В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в соответствии с настоящим Порядком в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд.

Просмотров: 1428 Рейтинг: |

|

|

Амортизация основных средств и нематериальных активов

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 6. Амортизация основных средств и нематериальных активов

Стоимость объектов основных средств и нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации. Стоимость объектов основных средств и нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации.

Просмотров: 1848 Рейтинг: |

|

|

Восстановление основных средств

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 7. Восстановление основных средств

Восстановление объектов основных средств осуществляется посредством ремонта, д достройки... достройки... Просмотров: 1340 Рейтинг: |

|

|

Учет аренды основных средств

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 8. Учет аренды основных средств

Предоставление арендодателем арендатору основных средств за плату во временное владение и пользование  или во временное пользование оформляется договором аренды. или во временное пользование оформляется договором аренды.

Просмотров: 1373 Рейтинг: |

|

|

Учет финансовой аренды (лизинга) Выбытие имущества

Дата добавления: 2017-10-12

Автор: Методический материал

|

Вопрос 9. Учет финансовой аренды (лизинга) Выбытие имущества

Отдельным видом договора аренды является договор финансовой аренды (лизинга).

Если по условиям договора финансовой аренды (лизинга) учет... Если по условиям договора финансовой аренды (лизинга) учет... Просмотров: 1688 Рейтинг: |

|

|

Учет недвижимости, временно неиспользуемой в основной деятельности

Дата добавления: 2017-10-12

Автор: Методический материал

|

Переход на главную

Вопрос 10. Учет недвижимости, временно неиспользуемой в основной деятельности

Имущество выбывает из кредитной организации в результате:

перехода права собственности (в том числе при реализации); перехода права собственности (в том числе при реализации);

Просмотров: 1915 Рейтинг: |

|

|

Учет имущества банка | Имущество банка

Дата добавления: 2017-10-14

Автор: Методический материал

|

Вопрос 1. Задачи учета имущества банка | Имущество банка

Бухгалтерский учет имущества банков должен обеспечить... Бухгалтерский учет имущества банков должен обеспечить...

Просмотров: 2512 Рейтинг: |

|

|

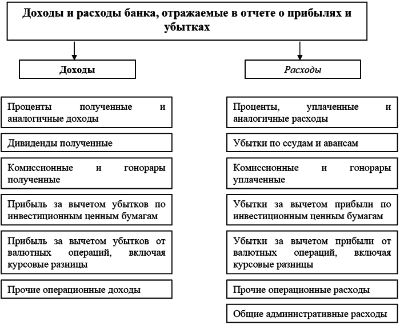

Учет доходов, расходов и финансовых результатов деятельности кредитной организации

Дата добавления: 2017-10-16

Автор: Методический материал

|

Тема 10 Учет доходов, расходов и финансовых результатов деятельности кредитной организации

Вопрос 1.Доходы и расходы банка

Доходы и расходы от совершаемых кредитными организациями операций определяются вне зависимости от оформления юридической документации, денежной или неденежной формы (способов) их исполнения. Доходы и расходы от совершаемых кредитными организациями операций определяются вне зависимости от оформления юридической документации, денежной или неденежной формы (способов) их исполнения.

Просмотров: 2037 Рейтинг: |

|

|

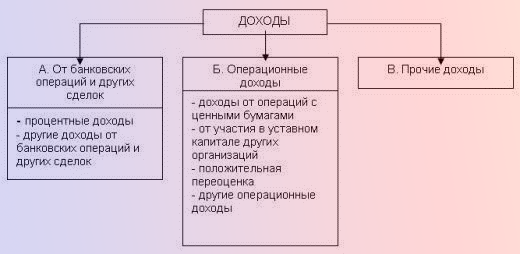

Классификация доходов и расходов в регистрах бухгалтерского учета

Дата добавления: 2017-10-16

Автор: Методический материал

|

Вопрос 2. Классификация доходов и расходов в регистрах бухгалтерского учета

Доходы и расходы кредитных организаций в зависимости от их характера, условия получения (уплаты) и видов операций подразделяются на: Доходы и расходы кредитных организаций в зависимости от их характера, условия получения (уплаты) и видов операций подразделяются на:

доходы и расходы от банковских операций и других сделок;

операционные доходы и расходы;

прочие доходы и расходы.

Просмотров: 2221 Рейтинг: |

|

|

Принципы признания и определения доходов и расходов

Дата добавления: 2017-10-16

Автор: Методический материал

|

| <Вопрос 3. Принципы признания и определения доходов и расходов

Доход признается в бухгалтерском учете при наличии следующих условий: Доход признается в бухгалтерском учете при наличии следующих условий:

Просмотров: 1211 Рейтинг: |

|

|

Доходы и расходы от банковских операций и других сделок

Дата добавления: 2017-10-16

Автор: Методический материал

|

| Вопрос 4. Доходы и расходы от банковских операций и других сделок | Учет банковских операций

Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц, за пользование денежными средствами на банковских счетах клиентов (в том числе на корреспондентских счетах) в ОПУ отражаются по соответствующим символам подразделов 1 - 7 раздела 1 "Процентные расходы" главы II "Расходы". Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц, за пользование денежными средствами на банковских счетах клиентов (в том числе на корреспондентских счетах) в ОПУ отражаются по соответствующим символам подразделов 1 - 7 раздела 1 "Процентные расходы" главы II "Расходы".

Просмотров: 1325 Рейтинг: |

|

|

Операционные доходы и расходы (кроме доходов и расходов от переоценки)

Дата добавления: 2017-10-16

Автор: Методический материал

|

Вопрос 5. Операционные доходы и расходы (кроме доходов и расходов от переоценки)

К доходам и расходам от операций с приобретенными ценными бумагами (кроме процентных доходов, а также доходов и расходов от переоценки ценных бумаг) относятся: К доходам и расходам от операций с приобретенными ценными бумагами (кроме процентных доходов, а также доходов и расходов от переоценки ценных бумаг) относятся:

Просмотров: 1179 Рейтинг: |

|

|

Доходы и расходы от переоценки средств в иностранной валюте, драгоценных металлов и ценных бумаг

Дата добавления: 2017-10-16

Автор: Методический материал

|

|

Вопрос 6. Доходы и расходы от переоценки средств в иностранной валюте, драгоценных металлов и ценных бумаг

Просмотров: 2147 Рейтинг: |

|

|

Переоценка (перерасчет) активов (требований) и обязательств, содержащих НВПИ

Дата добавления: 2017-10-16

Автор: Методический материал

|

|

Вопрос 7. Переоценка (перерасчет) активов (требований) и обязательств, содержащих НВПИ

Просмотров: 1253 Рейтинг: |

|

|

Прочие доходы и расходы

Дата добавления: 2017-10-16

Автор: Методический материал

|

| Вопрос 8. Прочие доходы и расходы

Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день присуждения (вступления решения суда в законную силу) или признания. Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день присуждения (вступления решения суда в законную силу) или признания.

Просмотров: 1258 Рейтинг: |

|

|

Особенности формирования доходов и расходов от операций с драгоценными металлами, иностранной валютой, а также с активами (требованиями) и обязательствами, выраженными в иностранной валюте, и их отражения в регистрах бухгалтерского учета

Дата добавления: 2017-10-16

Автор: Методический материал

|

Вопрос 9. Особенности формирования доходов и расходов от операций с драгоценными металлами, иностранной валютой, а также с активами (требованиями) и обязательствами, выраженными в иностранной валюте, и их отражения в регистрах бухгалтерского учета

Просмотров: 1382 Рейтинг: |

|

|

Доходы и расходы от погашения векселей признаются и отражаются в бухгалтерском учете, если отсутствует неопределенность в их погашении

Дата добавления: 2017-10-16

Автор: Методический материал

|

| Вопрос 10.

Доходы и расходы от погашения векселей признаются и отражаются в бухгалтерском учете, если отсутствует неопределенность в их погашении.

По векселям, погашение которых признается проблемным, доход или расход отражается в бухгалтерском учете при фактическом погашении векселя. По векселям, погашение которых признается проблемным, доход или расход отражается в бухгалтерском учете при фактическом погашении векселя.

В соответствии с пунктом 5.1 настоящего Порядка погашение указанных векселей отражается в бухгалтерском учете с соблюдением общих принципов, установленных приложением 11 к настоящим Правилам для операций погашения ценных бумаг.

По векселям, погашение которых признается определенным, доход или расход отражается в бухгалтерском учете на дату погашения, обозначенную в векселе.

В указанную дату кредитная организация отражает в бухгалтерском учете:

доначисление процентов и дисконта, причитающихся к получению по векселю в корреспонденции с соответствующим лицевым счетом по учету процентных доходов от вложений в ценные бумаги.

В конце операционного дня все суммы, подлежащие оплате по векселю (включая проценты), должны быть перенесены на соответствующие лицевые счета, ведущиеся в аналитическом учете на балансовых счетах по учету векселей по срокам погашения в соответствии с пунктом 5.10 части II "Характеристика счетов" настоящих Правил.

При представлении векселя на инкассо в другие кредитные организации для предъявления его к платежу кредитная организация вправе осуществить вышеуказанные бухгалтерские записи в день отсылки на инкассо и переноса вексельной суммы на лицевой счет "Учтенные векселя, отосланные на инкассо" на соответствующем балансовом счете по учету векселей по срокам погашения.

При отражении дальнейших операций, связанных с погашением указанных векселей, использование балансового счета по учету выбытия (реализации) ценных бумаг необязательно.

Просмотров: 1300 Рейтинг: |

|

|

Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц

Дата добавления: 2017-10-16

Автор: Методический материал

|

Вопрос 11.

Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц, за использование денежных средств на банковских счетах клиентов (в том числе на корреспондентских счетах), по привлеченным драгоценным металлам, по операциям займа ценных бумаг подлежат отнесению на расходы в день, предусмотренный условиями договора для их уплаты.

Просмотров: 1564 Рейтинг: |

|

|

Операции по доверительному управлению часть II Пассивы

Дата добавления: 2017-10-18

Автор: Методический материал

|

Вопрос 2. Операции по доверительному управлению в кредитных организациях часть II Пассивы

Просмотров: 1245 Рейтинг: |

|

|

Порядок составления баланса с доверительным управлением имуществом

Дата добавления: 2017-10-18

Автор: Методический материал

|

Вопрос 3. Порядок составления баланса с доверительным управлением имуществом

ПОРЯДОК СОСТАВЛЕНИЯ БАЛАНСА ПО ДЕЯТЕЛЬНОСТИ,

СВЯЗАННОЙ С ДОВЕРИТЕЛЬНЫМ УПРАВЛЕНИЕМ ИМУЩЕСТВОМ

Балансовые счета главы "Б" открываются в кредитных организациях, выполняющих по договорам доверительного управления функции доверительных управляющих.

Просмотров: 1516 Рейтинг: |

|

|

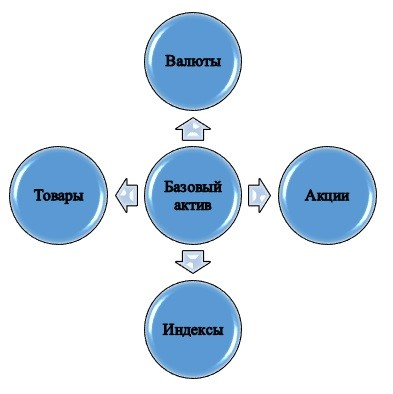

Обязательства по поставке базисного (базового) актива | Базисный актив

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 3. Обязательства по поставке базисного (базового) актива | Базисный актив

Договоры (сделки), не предусматривающие поставку базисного (базового) актива, на счетах настоящей главы не отражаются. Договоры (сделки), не предусматривающие поставку базисного (базового) актива, на счетах настоящей главы не отражаются.

Просмотров: 1448 Рейтинг: |

|

|

Товарные сделки, по которым обязательства и требования на поставку товара будут прекращены без исполнения в натуре

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 4. Товарные сделки, по которым обязательства и требования на поставку товара будут прекращены без исполнения в натуре (в том числе путем зачета)

Просмотров: 1108 Рейтинг: |

|

|

Требования по поставке денежных средств | Наличные сделки

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 5. Требования по поставке денежных средств | Наличные сделки

Просмотров: 1076 Рейтинг: |

|

|

Требования по поставке денежных средств | Срочные сделки

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 6. Требования по поставке денежных средств | Срочные сделки

Просмотров: 1348 Рейтинг: |

|

|

Требования по поставке драгоценных металлов

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 7. Требования по поставке драгоценных металлов

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке)... Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке)...

Просмотров: 1181 Рейтинг: |

|

|

Требования по поставке ценных бумаг

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 8. Требования по поставке ценных бумаг

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке)... Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке)...

Просмотров: 1372 Рейтинг: |

|

|

Требования по поставке производных финансовых инструментов

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 9. Требования по поставке производных финансовых инструментов

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке). Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

Просмотров: 1166 Рейтинг: |

|

|

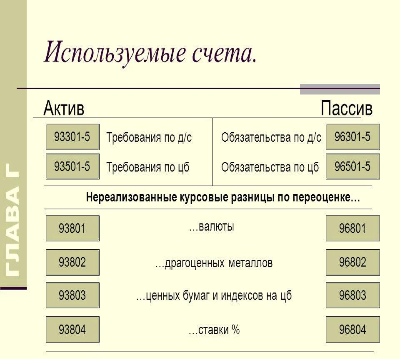

Нереализованные курсовые разницы (отрицательные)

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 10. Нереализованные курсовые разницы (отрицательные)

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке). Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

НЕРЕАЛИЗОВАННЫЕ КУРСОВЫЕ РАЗНИЦЫ

(отрицательные)

Просмотров: 1295 Рейтинг: |

|

|

Нереализованные курсовые разницы (положительные)

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 11. Нереализованные курсовые разницы (положительные)

Просмотров: 1740 Рейтинг: |

|

|

Хеджирование

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 12. Хеджирование

ХЕДЖИРОВАНИЕ — страхование, снижение риска от потерь, обусловленных неблагоприятными для продавцов или покупателей изменениями рыночных цен на товары в сравнении с теми, которые учитывались при заключении договора. Суть хеджирования состоит в том, что продавец (покупатель) товара заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку противоположного характера, то есть продавец заключает сделку на покупку, а покупатель — на продажу товара. Таким образом... ХЕДЖИРОВАНИЕ — страхование, снижение риска от потерь, обусловленных неблагоприятными для продавцов или покупателей изменениями рыночных цен на товары в сравнении с теми, которые учитывались при заключении договора. Суть хеджирования состоит в том, что продавец (покупатель) товара заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку противоположного характера, то есть продавец заключает сделку на покупку, а покупатель — на продажу товара. Таким образом...

Просмотров: 1271 Рейтинг: |

|

|

Операции, признаваемые реализацией товаров

(работ, услуг)

Дата добавления: 2017-10-31

Автор: Методический материал

|

Операции, признаваемые реализацией товаров

(работ, услуг)

В соответствии с п. 1 ст. 39 НК РФ реализацией товаров (работ, услуг) признается осуществляемая на возмездной основе: В соответствии с п. 1 ст. 39 НК РФ реализацией товаров (работ, услуг) признается осуществляемая на возмездной основе:

Просмотров: 1317 Рейтинг: |

|

|

Поиск по сайту

Ответы экзамен

Налоги

Право

Финансовый анализ

Аудит

Страховые организации

Банки и кредитные организации

МСФО

Бухгалтерский учет

Архив

2024-10 2024-10

2024-09

2024-08

2024-07

2024-06

2024-05

2024-04

2024-03

2024-02

2024-01

2023-12

2023-11

2023-10

2023-09

2023-08

2023-07

2023-06

2023-05

2023-04

2023-03

2023-02

2023-01

2022-12

2022-11

2022-10

2022-09

2022-08

2022-07

2022-06

2022-05

2022-04

2022-03

2022-02

2022-01

2021-12

2021-11

2021-10

2021-09

2021-08

2021-07

2021-06

2021-05

2021-04

2021-03

2021-02

2021-01

2020-12

2020-11

2020-10

2020-09

2020-08

2020-07

2020-06

2020-05

2020-04

2020-03

2020-02

2019-11

2019-09

2019-08

2019-07

2019-06

2019-05

2019-02

2019-01

2018-12

2018-11

2018-10

2018-09

2018-08

2018-07

2018-06

2018-05

2018-04

2018-03

2018-02

2018-01

2017-12

2017-11

2017-10

2017-09

2017-08

2017-07

2017-06

2017-05

|