Вопрос 1. Срочные сделки | Производный финансовый инструмент

Срочные сделки – это сделки купли-продажи различных финансовых активов (иностранной валюты, драгоценных металлов, ценных бумаг, ПФИ и др.), по которым дата расчетов не совпадает с датой заключения сделки.

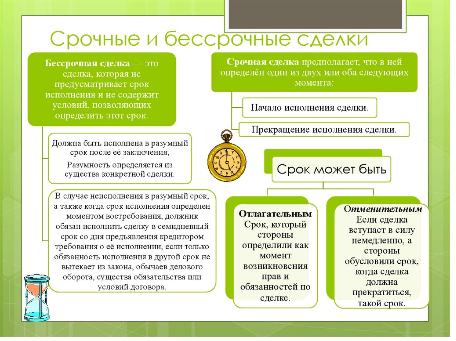

По сроку исполнения срочные сделки могут быть:

- кассовые (наличные) – сделки, исполнение которых осуществляется сторонами не позднее второго рабочего дня после дня ее заключения;

- срочные – сделки, исполнение которых осуществляется сторонами не раннее третьего рабочего дня после ее заключения.

В соответствии со ст. 301 НК под финансовым инструментом срочной сделки признается договор, являющийся производным финансовым инструментом в соответствии с Федеральным законом "О рынке ценных бумаг". Перечень видов производных финансовых инструментов (в том числе форвардные, фьючерсные, опционные контракты, своп-контракты) устанавливается федеральным органом исполнительной власти по рынку ценных бумаг в соответствии с Федеральным законом "О рынке ценных бумаг".

Под базисным активом финансовых инструментов срочных сделок понимается предмет срочной сделки (в том числе иностранная валюта, ценные бумаги и иное имущество и имущественные права, процентные ставки, кредитные ресурсы, индексы цен или процентных ставок, другие финансовые инструменты срочных сделок).

В России понятие производных финансовых инструментов дано в Федеральном законе от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг", как инструмент, чувствительный к изменению процентной ставки (процентный контракт), - контракт, базисным активом которого является финансовый инструмент, приносящий процентный доход, или контракт, по условиям которого финансовые потоки рассчитываются на основе процентных ставок или иного процентного контракта. Банк России ввел в свои инструктивные документы термин «производные финансовые инструменты» и дал ему определения впервые в Положение Центрального банка РФ "О порядке расчета кредитными организациями размера рыночных рисков" от 24 сентября 1999 г. № 89-П. Согласно определению международных стандартов финансовой отчетности (МСФО-32): «Финансовый инструмент – это любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент – у другой». Сообразно с этим определением в стандарте обозначено: «производный инструмент (финансовый дериватив) – это финансовый инструмент:

а) стоимость которого меняется в результате изменения процентной ставки, курса ценной бумаги, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной (иногда называемой "базисной");

б) для приобретения которого необходимы небольшие первоначальные инвестиции по сравнению с другими контрактами, курс которых аналогичным образом реагирует на изменения рыночной конъюнктуры;

в) расчеты по которому осуществляются в будущем".

Приняты Положения «О порядке ведения бухгалтерского учета производных финансовых инструментов» № 372-П Банка России и Указание Банка России от 04.07.2011 N 2654-У "О внесении изменений в Положение Банка России от 26 марта 2007 года N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", которые вводят новые счета порядок для учета производных финансовых инструментов, которые вступают в силу с 1 января 2012 года.

Срочные сделки – это сделки купли-продажи различных финансовых активов (иностранной валюты, драгоценных металлов, ценных бумаг, ПФИ и др.), по которым дата расчетов не совпадает с датой заключения сделки.

Срочные сделки – это сделки купли-продажи различных финансовых активов (иностранной валюты, драгоценных металлов, ценных бумаг, ПФИ и др.), по которым дата расчетов не совпадает с датой заключения сделки.