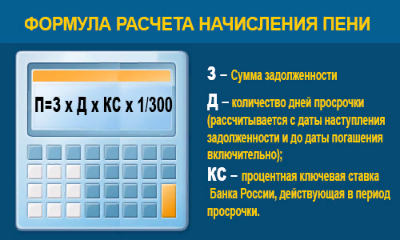

Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день присуждения (вступления решения суда в законную силу) или признания.

Штрафы, пени, неустойки подлежат отнесению на расходы в суммах, присужденных судом или признанных кредитной организацией в день присуждения (вступления решения суда в законную силу) или признания.

В ОПУ штрафы, пени, неустойки отражаются по соответствующим символам подраздела 1 "Штрафы, пени, неустойки" раздела 7 "Прочие доходы" главы I "Доходы" и подраздела 1 "Штрафы, пени, неустойки" раздела 7 "Прочие расходы" главы II "Расходы" в зависимости от вида операций.

Доходы от безвозмездно полученных основных средств, нематериальных активов, материальных запасов отражаются в бухгалтерском учете в соответствии с требованиями приложения 10 к настоящим Правилам. В ОПУ указанные доходы отражаются по символу 17301. Доходы от безвозмездно полученного другого имущества и иных активов отражаются в бухгалтерском учете аналогичным образом.

Поступления и платежи в возмещение причиненных убытков отражаются в бухгалтерском учете аналогично штрафам, пеням, неустойкам (пункт 8.1 настоящего Порядка). В ОПУ доходы и расходы от указанных поступлений и платежей отражаются по символам 17302 и 27301.

Доходы и расходы прошлых лет, выявленные в отчетном году, представляют собой поступления и платежи по банковским и иным операциям в виде сумм корректировок (изменений) по доходам и расходам, признанным в предшествующие годы и отраженным в ОПУ за соответствующий год. К этому виду доходов относятся также поступления денежных средств по списанным на расходы в предшествующие годы суммам требований и дебиторской задолженности, а также доходы и расходы, возникающие в результате выявления ошибок предшествующих лет. Эти доходы и расходы отражаются в бухгалтерском учете в фактических суммах на дату их выявления. В ОПУ доходы и расходы прошлых лет, выявленные в отчетном году, отражаются на соответствующих характеру операций символах подраздела 2 "Доходы прошлых лет, выявленные в отчетном году" раздела 7 "Прочие доходы" главы I "Доходы" и подраздела 2 "Расходы прошлых лет, выявленные в отчетном году" раздела 7 "Прочие расходы" главы II "Расходы".

Нижеперечисленные доходы и расходы отражаются в бухгалтерском учете в фактических суммах на дату их выявления (получения, оплаты):

от списания обязательств и активов (требований), в том числе невостребованной кредиторской и невзысканной дебиторской задолженностей - по символам 17305 и 27304 соответственно;

от оприходования излишков и списания недостач - по символам 17303, 17304 и 27302, 27303 соответственно;

расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и тому подобные), - по символу 27307;

расходы на благотворительность и другие аналогичные расходы - по символу 27305;

другие доходы и расходы - по соответствующим символам подраздела 3 "Другие доходы, относимые к прочим" раздела 7 "Прочие доходы" главы I "Доходы" и подраздела 3 "Другие расходы, относимые к прочим" раздела 7 "Прочие расходы" главы II "Расходы".

Доходы или расходы от изменения текущей (справедливой) стоимости недвижимости, временно неиспользуемой в основной деятельности, отражаются в бухгалтерском учете в соответствии с требованиями главы 11 приложения 10 к настоящим Правилам.

В ОПУ указанные доходы отражаются по символу 17306.

В ОПУ указанные расходы отражаются по символу 27308.

Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день присуждения (вступления решения суда в законную силу) или признания.

Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день присуждения (вступления решения суда в законную силу) или признания.