|

Учет расчетов с поставщиками и подрядчиками (счет №60)

Автор: Методический материал

Дата: 2018-09-20 Переход

на главную

Учет расчетов с поставщиками и подрядчиками (счет №60)

Поставщики материальных ценностей заключают с покупателем договор, на основании которого в определенные сроки производится поставка материальных ценностей и оговаривается форма оплаты. Договор можно заменить гарантийным письмом, если поставляется небольшое количество материальных ценностей.

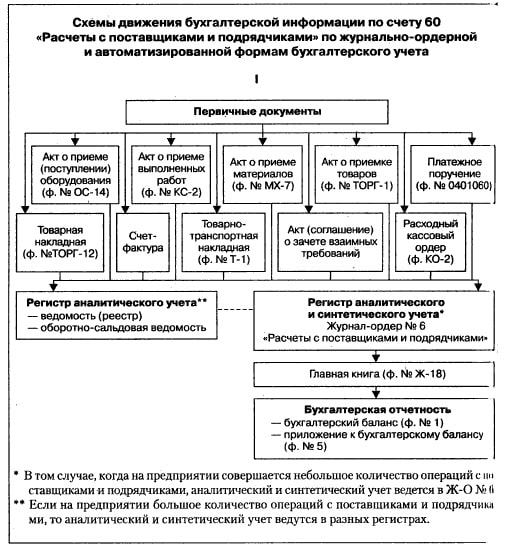

Синтетический учет расчетов с поставщиками и подрядчиками ведется на счете №60. Этот счет как и почти все счета результатов, является активно-пассивным, то есть может иметь два сальдо.

Кредитовое сальдо – задолженность предприятия перед поставщиками и подрядчиками по неоплаченным счетам (счет пассивный).

Дебетовое сальдо – задолженность со стороны поставщиков и подрядчиков нашему предприятию по предварительно оплаченным счетам (активный счет).

Оборот по дебету – на этом счете означает оплату счетов.

Оборот по кредиту – стоимость фактически поступивших товарно-материальных ценностей.

Аналитический учет на этом счете ведется раздельно по каждому поставщику и подрядчику и по каждой сумме.

Первичные документы, которые являются основанием для проводок на 60-м счете:

По дебету: надо иметь отметку об оплате на основании выписок банка с расчетного счета, с валютного, ссудного, со счета по аккредитиву лимитир. чековой книжке.

По кредиту: должен быть приходный кассовый ордер по поступившим материальным ценностям или акт на «выполненные работы и оказанные услуги».

Сальдо в балансе всегда показывается развернуто, то есть и дебетовое и кредитовое.

Смотрите также по теме:

Переход к следующему ответу Просмотров: 1923

Спасибо,очень лаконично и понятно.

|