|

Заметок в базе: 4479 |

Документация по учету движения материалов Автор: Методический материал Дата: 2018-09-20 Документация по учету движения материалов

В момент сдачи экспедитором материалов на склад, материально ответственное лицо (заведующий складом или кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. При полном соответствии, материально ответственное лицо выписывает документ, который называется «приходный ордер» форма 04. В случае централизованной доставки материалов автотранспортом со склада, поставщик выписывает товарно-транспортную накладную (М-5 или М-6) в нескольких экземплярах. Один экземпляр покупателю для оприходования материалов вместо приходного ордера. К расходным документам относятся:

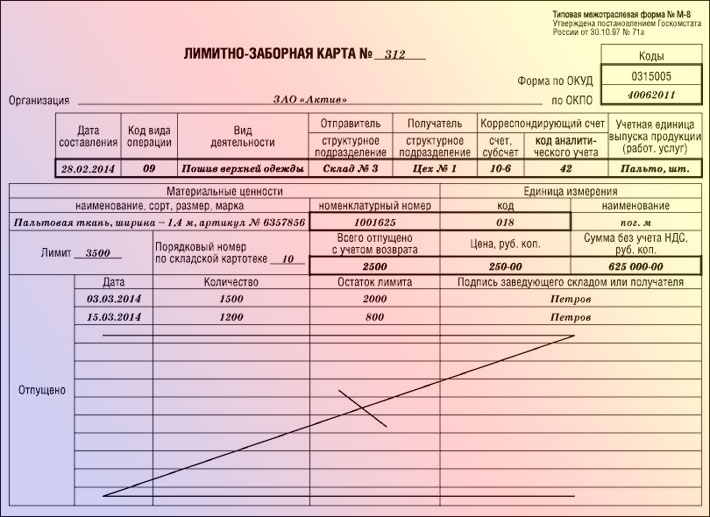

1) Лимитно-заборная карта (М-8 и М-9) выписывается на одну или несколько позиций (видов материалов), относящихся к определенному коду произведенных затрат. Ее выписывает отдел маркетинга. Расчет потребностей материальных ценностей цеху осуществляет планово-производственный отдел. При этом отпуск материалов сокращается на количество материальных ценностей, оставшихся в цехах на начало месяца. Лимитно-заборная карта выписывается в двух экземплярах, то есть цеху и складу. После каждого отпуска материалов выводится остаток неиспользованного лимита.

После использования всего лимита и по окончании месяца они сдаются в бухгалтерию. На основании их ведется учет отпуска материалов, текущий контроль за соблюдением лимита и учет материалов, неиспользованных в производстве, то есть возврат. Лимитно-заборная карта используется при систематическом отпуске материалов. Для однократного отпуска материалов на хозяйственные и другие нужды применяется локумент «акт требования не замену (дополнительный отпуск) материалов» (М-10). Сверхлимитный отпуск материалов оформляется выпиской специального требования, например в случае брака. Смотрите также по теме:

Оценка запасов по себестоимости в соответствии с МСФО

Просмотров: 1777 Комментарии к этой заметке: Добавить Ваш комментарий: |

|