|

Заметок в базе: 4479 |

Транспортно-заготовительные расходы Автор: Светлана Дата: 2018-06-04 Транспортно-заготовительные расходы

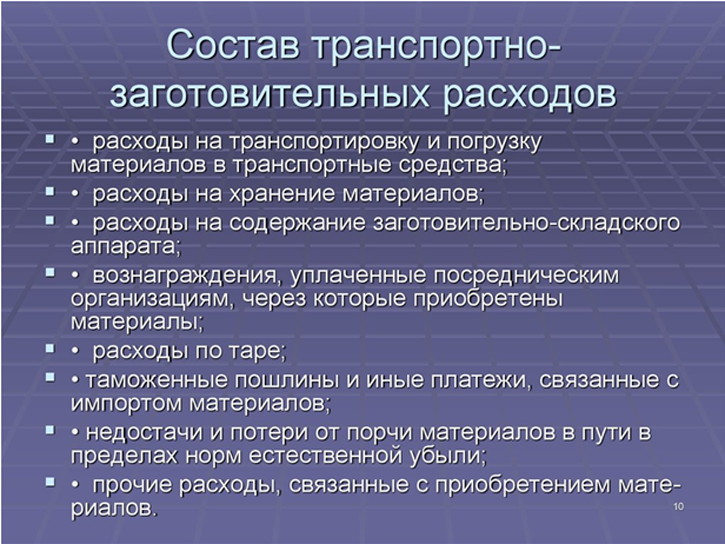

Товары и материалы учитываются в бухгалтерском учете по фактической стоимости, которая помимо договорной цены включает в себя затраты по их заготовке и доставке. Но только те, которые произведены до момента оприходования ценностей на баланс компании. После этого стоимость товаров и материалов менять нельзя. В стоимость материалов и товаров при закупке включаются следующие расходы:

Возможны три способа учета транспортно-заготовительных расходов (далее – ТЗР), один из которых компания должна закрепить в учетной политике.

Для торговых организаций сделано исключение – затраты на заготовку и доставку товаров такая компания может отражать сразу в расходах на продажу. 1-й способ. Включаем ТЗР в себестоимость материалов или товаров

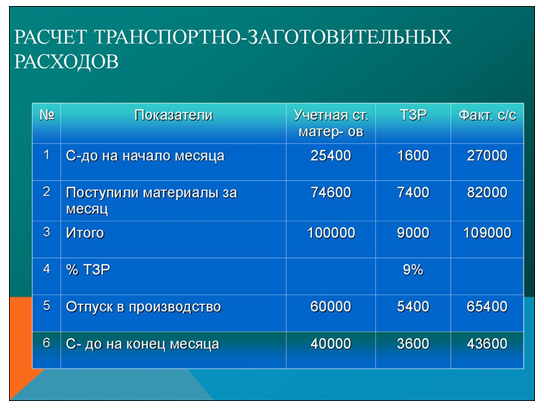

Другое дело, когда одновременно закупаются несколько видов материалов или товаров. В этом случае ТЗР необходимо распределить между ними, самостоятельно выбрав основание для распределения. К примеру, расходы можно делить пропорционально объему, весу или стоимости ценностей. Включение ТЗР в себестоимость материалов или товаров = Рапределить расходы пропорционально – себестоимость единицы товара или материала Учет ТЗР компания отражает следующими проводками.

2-ой способ. Учет ТЗР на отдельном субсчете счетов 10, 44 или на счете 15 Транспортно-заготовительные расходы компания может отражать по дебету счетов 10, 44 или 15. А списывать – пропорционально стоимости материалов, израсходованных в производстве, или проданных товаров. Распределить ТЗР между использованными и оставшимися ТМЦ можно по одному из упрощенных методов. Первый способ. Расходы в текущем месяце полностью списываются на себестоимость. Этот вариант можно применять, если транспортно-заготовительные расходы составляют не более 10 процентов стоимости материалов или товаров. Учет ТЗР на отдельном субсчете счетов 10, 44 или на счете 15 = ТЗР – Себестоимость Учет ТЗР на отдельном субсчете счетов 10, 44 или на счете 15 = ТЗР – Норматив (Расходы в текущем месяце распределяются по нормативу, закрепленному в плановых (нормативных) калькуляциях) Учет ТЗР на отдельном субсчете счетов 10, 44 или на счете 15 = Удельный вес ТЗР=Остаток ТЗР на начало месяца/Остаток товаров или материалов на начало месяца Второй и третий способ очень похожи, только в третьем – сам норматив (удельный вес ТЗР) пересчитывается ежемесячно. Чтобы упростить работу по такому учету, компания может распределять транспортно-заготовительные расходы между не конкретными позициями ТМЦ, а видами, группами ценностей, которые имеют приблизительно равный удельный вес ТЗР.

Учет ТЗР при данном методе компания отражает следующими проводками.

Налоговый учет транспортных расходов у покупателя Транспортно-заготовительные расходы в налоговом учете включаются в стоимость материалов. Компания может избежать временных разниц между бухгалтерским и налоговым учетом только, если выберет аналогичный вариант и в бухучете.

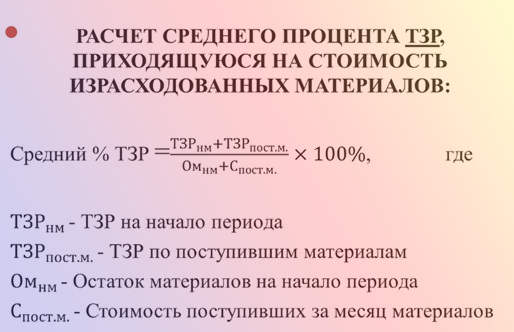

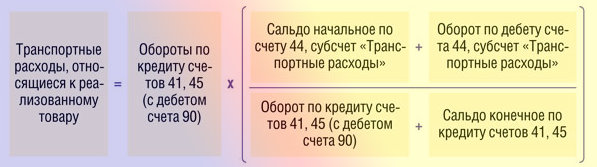

Налоговый учет транспортных расходов у покупателя: Материалы ТЗР – Стоимость материалов Учет ТЗР по товарам иной. Только транспортные расходы по ним признаются прямыми и списываются пропорционально проданным товарам. Остальные заготовительные расходы являются косвенными и признаются в налоговом учете в текущем месяце без какого-либо распределения. Поэтому в данном случае разниц между налоговым и бухгалтерским учетом не избежать. Товары ТЗР – Транспортные – Прямые расходы Налоговый кодекс достаточно подробно прописывает порядок распределения транспортных расходов между реализованными товарами и остатками на складе. Сначала надо определить средний процент транспортных расходов.

Далее требуется определить сумму транспортных расходов, относящихся к остатку нереализованных товаров на конец месяца.

Далее требуется определить сумму транспортных расходов, относящихся к остатку нереализованных товаров на конец месяца. После этого можно определить сумму транспортных расходов, относящихся к сумме реализованных товаров, которая будет учтена в себестоимости проданных товаров за этот месяц. Смотрите также по теме:

Просмотров: 4105 Комментарии к этой заметке: Комментарий добавил(а): икс а для ГОЗ?????? Добавить Ваш комментарий: |

|