|

Учет доходов, расходов и финансовых результатов деятельности кредитной организации

Учет доходов, расходов и финансовых результатов деятельности кредитной организации

Дата добавления: 2017-10-16

Автор: Методический материал

|

Тема 10 Учет доходов, расходов и финансовых результатов деятельности кредитной организации

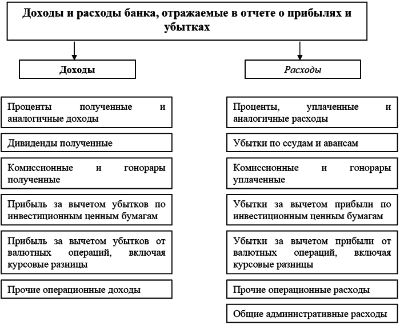

Вопрос 1.Доходы и расходы банка

Доходы и расходы от совершаемых кредитными организациями операций определяются вне зависимости от оформления юридической документации, денежной или неденежной формы (способов) их исполнения. Доходы и расходы от совершаемых кредитными организациями операций определяются вне зависимости от оформления юридической документации, денежной или неденежной формы (способов) их исполнения.

Просмотров: 2008 Рейтинг:  |

|

|

Классификация доходов и расходов в регистрах бухгалтерского учета

Дата добавления: 2017-10-16

Автор: Методический материал

|

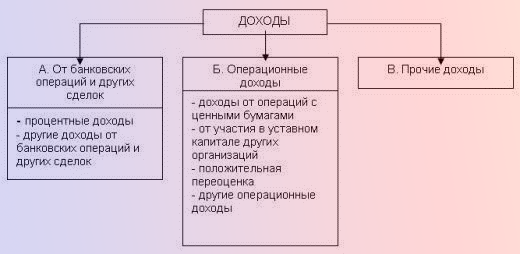

Вопрос 2. Классификация доходов и расходов в регистрах бухгалтерского учета

Доходы и расходы кредитных организаций в зависимости от их характера, условия получения (уплаты) и видов операций подразделяются на: Доходы и расходы кредитных организаций в зависимости от их характера, условия получения (уплаты) и видов операций подразделяются на:

доходы и расходы от банковских операций и других сделок;

операционные доходы и расходы;

прочие доходы и расходы.

Просмотров: 2193 Рейтинг: |

|

|

Принципы признания и определения доходов и расходов

Дата добавления: 2017-10-16

Автор: Методический материал

|

| <Вопрос 3. Принципы признания и определения доходов и расходов

Доход признается в бухгалтерском учете при наличии следующих условий: Доход признается в бухгалтерском учете при наличии следующих условий:

Просмотров: 1188 Рейтинг: |

|