|

Заметок в базе: 4415 |

Документооборот приходных кассовых операций и порядок их отражение по счетам бухгалтерского учета Автор: Методический материал Дата: 2017-09-19 Вопрос 2. Документооборот приходных кассовых операций и порядок их отражение по счетам бухгалтерского учета.

Операции по приему наличных денег от клиентов осуществляются в кредитной организации, ВСП на основании приходных кассовых документов - объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее - объявление 0402001), квитанции (далее - квитанция 0402001) и ордера (далее - ордер 0402001); приходных кассовых ордеров 0402008 ; препроводительных ведомостей к сумкам 0402300 ,представляющих собой комплект документов, состоящий из ведомости (далее - ведомость к сумке 0402300), накладной (далее - накладная к сумке 0402300), квитанции (далее - квитанция к сумке 0402300). Приходный кассовый документ составляется клиентом или бухгалтерским работником кредитной организации, ВСП. После соответствующей проверки и оформления бухгалтерским работником приходный кассовый документ передается кассовому работнику. Кассовый работник проверяет в приходном кассовом документе наличие подписи бухгалтерского работника и ее соответствие имеющемуся образцу, наличие подписи клиента, сверяет соответствие сумм наличных денег цифрами и прописью и принимает наличные деньги. Наличные деньги от клиентов принимаются полистным, поштучным пересчетом. Прием наличных денег от другой кредитной организации, ВСП другой кредитной организации может осуществляться полными и неполными пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише, мешками с монетой — по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой. Наличные деньги принимаются кассовым работником таким образом, чтобы клиент мог наблюдать за действиями указанного работника. После приема наличных денег кассовый работник сверяет сумму, указанную в приходном кассовом документе, с суммой наличных денег, оказавшихся при приеме, и при их соответствии подписывает все экземпляры приходного кассового документа. При приеме наличных денег от организации квитанция 0402001 с проставленным оттиском штампа кассы выдается организации для подтверждения приема наличных денег, ордер 0402001 передается бухгалтерскому работнику. При приеме расчетных и кассовых документов на бумажных носителях ответственный исполнитель (бухгалтер, контролер) обязан проверить, соответствует ли документ установленной форме бланка, заполнены ли все предусмотренные бланком реквизиты, правильность указания банковских реквизитов, соответствует ли печать и подписи распорядителя счетом заявленным кредитной организации образцам. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на кредитную организацию или чекодателя в зависимости от того, по чьей вине они были причинены. Жалобы на действия работников кредитной организации и другие письма по бухгалтерскому учету принимает от клиентов экспедиция (специально выделенные лица) кредитной организации или лично главный бухгалтер. Об этом порядке клиенты должны быть извещены соответствующим объявлением. Бухгалтерским работникам принимать такую корреспонденцию запрещается. Документооборот по приходным кассовым операциям должен быть организован так, чтобы выдача квитанций клиентам и зачисление сумм на их счета производились только после фактического поступления денег в кассу, за исключением взносов во вклады граждан, которые могут записываться в лицевые счета вкладчиков до приема денег. При этом документы, подтверждающие внесение денежных средств во вклад, выдаются вкладчику только после фактического поступления денег в кассу. Порядок учета приходных операций отличается в зависимости от вида клиента. Прием денежной наличности от организаций 1. В кредитной организации прием наличных денег кассовым работником от организаций для зачисления (перечисления) на их банковские счета осуществляется по объявлениям на взнос наличными 0402001. (наряду с объявлением на взнос наличными 0402001 указанной организацией представляется реестр проведенных операций) Прием денежной наличности производится по объявлению на взнос наличными, представляющему собой комплект документов, состоящий из объявления на взнос наличными, квитанции и ордера. Объявление на взнос наличными принимается бухгалтерским работником, который подписывает его, отражает в кассовом журнале сумму и необходимые реквизиты, предусмотренные кассовым журналом, и внутренним порядком передает в кассу. Объявление на взнос наличными помещается в кассовые документы дня, квитанция выдается вносителю денег после приема их в кассу. Получив обратно из кассы ордер с подписью кассира, свидетельствующей о приеме кассиром денег, бухгалтерский работник проверяет подлинность подписи кассира на ордере с образцами подписей, делает условную отметку в кассовом журнале о возврате ордера из кассы, передает кассовый журнал для отражения операций в бухгалтерском учете, после чего прилагает ордер к выписке соответствующего лицевого счета клиента. В бухгалтерском учете операция по зачислению наличных денег на счет клиента оформляется проводкой:

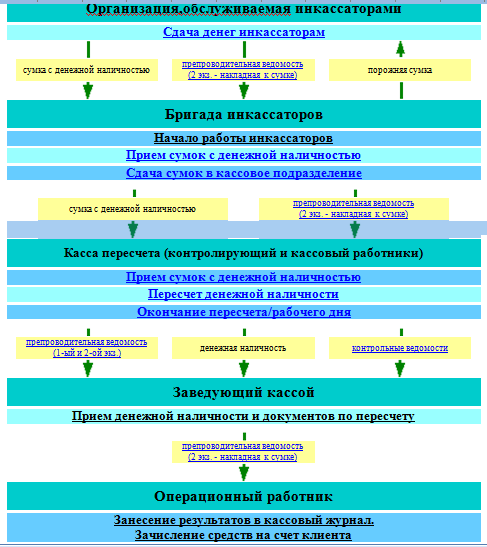

2. Прием денежной наличности, упакованной в сумки Для сдачи в кредитную организацию, ВСП (за исключением обменного пункта) сумок с наличными деньгами организация представляет в кредитную организацию образцы пломб, которыми будут опломбировываться сумки, или описание вида упаковки (далее - образец пломбы). Образцы пломб заверяются руководителем (его заместителем) кредитной организации. Инкассация денежной наличности и других ценностей,

Организации могут сдавать в кредитную организацию, ВСП (за исключением обменного пункта) наличные деньги в сумках. Сумки с наличными деньгами, подлежащие сдаче в кредитную организацию, ВСП (за исключением обменного пункта), формируются и опломбировываются кассовым работником организации таким образом, чтобы их вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы. На сумку с наличными деньгами, подлежащую сдаче в кредитную организацию, ВСП (за исключением обменного пункта), в организации составляется препроводительная ведомость к сумке 0402300. Если сумка с наличными деньгами сдается организацией, ведомость к сумке 0402300 вкладывается организацией в сумку с наличными деньгами, накладная к сумке 0402300 и квитанция к сумке 0402300 представляются в кредитную организацию, ВСП (за исключением обменного пункта) вместе с сумкой с наличными деньгами. В случае сдачи сумки с наличными деньгами инкассаторскими работниками ведомость к сумке 0402300 вкладывается организацией в сумку с наличными деньгами, квитанция к сумке 0402300 остается в организации, накладная к сумке 0402300, явочная карточка 0402303 (приложение 12 к настоящему Положению) представляются в кредитную организацию, ВСП (за исключением обменного пункта) вместе с сумкой с наличными деньгами. Бухгалтерский работник проверяет соответствие записей в накладной к сумке 0402300 и явочной карточке 0402303, если сумка с наличными деньгами принимается от инкассаторских работников, или в накладной к сумке 0402300 и квитанции к сумке 0402300, если сумка с наличными деньгами принимается от организации, и составляет журнал 0402301. Журнал 0402301 в случае сдачи сумок с наличными деньгами инкассаторскими работниками составляется в двух экземплярах, организацией — в одном экземпляре. При соответствии записей в указанных документах бухгалтерский работник подписывает журнал 0402301, направляет его кассовому работнику вместе с явочными карточками 0402303 и накладными к сумкам 0402300, если сумки с наличными деньгами принимаются от инкассаторских работников, или с накладными к сумкам 0402300 и квитанциями к сумкам 0402300, если сумки принимаются от организации. В случае выявления исправлений в явочной карточке 0402303 без подтверждающих записей кассового работника организации, расхождений данных в явочной карточке 0402303 и накладной к сумке 0402300, принимаемой от инкассаторских работников, в графе “Примечание” журнала 0402301 делается соответствующая запись. При выявлении несоответствия записей в накладной к сумке 0402300 и квитанции к сумке 0402300, оформленных к сумке с наличными деньгами, принимаемой от организации, сумка с наличными деньгами, накладная к сумке 0402300 и квитанция к сумке 0402300 возвращаются организации. Внесение исправлений в препроводительную ведомость к сумке 0402300 не допускается. Сумки с наличными деньгами принимаются кассовым работником, осуществляющим приходные кассовые операции, или кассовым работником, на которого распорядительным документом кредитной организации возложены обязанности контроля за пересчетом наличных денег (далее — контролирующий работник). При приеме сумки с наличными деньгами кассовый, контролирующий работник проверяет: не имеет ли поступившая сумка с наличными деньгами каких-либо повреждений (заплат, наружных швов, разрыва ткани, поврежденных замков, пломб, разрыва обвязки или узлов на обвязке и других повреждений); наличие на сумке с наличными деньгами пломбы, ее целость и соответствие имеющемуся образцу, заверенному в порядке, предусмотренном в пункте 4.1 настоящего Положения; соответствие номера сумки с наличными деньгами номеру, указанному в накладной к сумке 0402300, если сумка с наличными деньгами принимается от инкассаторских работников, или в накладной к сумке 0402300 и квитанции к сумке 0402300, если сумка с наличными деньгами принимается от организации. При приеме сумок с наличными деньгами от инкассаторских работников кассовый, контролирующий работник проверяет номера принимаемых сумок с наличными деньгами и порожних сумок с данными явочных карточек 0402303, количество порожних сумок с данными явочных карточек 0402303 и справки о выданных инкассаторским работникам сумках и явочных карточках 0402304 (далее — справка 0402304) (приложение 13 к настоящему Положению). После проверки явочные карточки 0402303 возвращаются инкассаторским работникам. При приеме от инкассаторских работников сумок с наличными деньгами, изъятых из автоматического сейфа (в случае сдачи сумок с наличными деньгами клиентами), кассовый, контролирующий работник проверяет целость сумок с наличными деньгами, сверяет данные распечатки автоматического сейфа с реквизитами сумок с наличными деньгами, изъятых из автоматического сейфа, и накладными к сумкам 0402300 (в случае если накладные к сумкам 0402300 прикрепляются к сумкам с наличными деньгами), а также их общее количество, подписывает распечатку автоматического сейфа. В случае предъявления в кредитную организацию, ВСП (за исключением обменного пункта) сумки с наличными деньгами, имеющей повреждения, а также при расхождении сумм, указанных в накладной к сумке 0402300 и явочной карточке 0402303, в присутствии лиц, предъявивших такую сумку: кассовый работник вскрывает сумку и принимает находящиеся в ней наличные деньги полистным, поштучным пересчетом; контролирующий работник передает указанную сумку одному из кассовых работников для пересчета вложенных в нее наличных денег. Смотрите также по теме:

Просмотров: 2273 Комментарии к этой заметке: Добавить Ваш комментарий: |

|

||||||||||||||