|

Требования по поставке производных финансовых инструментов

Требования по поставке производных финансовых инструментов

Дата добавления: 2017-10-23

Автор: Методический материал

|

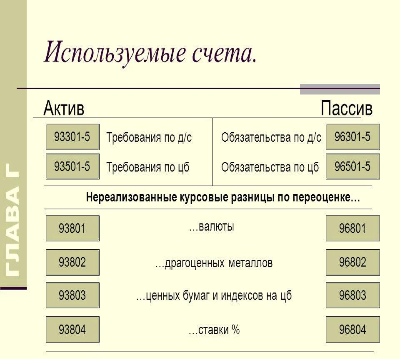

Вопрос 9. Требования по поставке производных финансовых инструментов

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке). Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

Просмотров: 1142 Рейтинг:  |

|

|

Нереализованные курсовые разницы (отрицательные)

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 10. Нереализованные курсовые разницы (отрицательные)

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке). Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

НЕРЕАЛИЗОВАННЫЕ КУРСОВЫЕ РАЗНИЦЫ

(отрицательные)

Просмотров: 1273 Рейтинг: |

|

|

Нереализованные курсовые разницы (положительные)

Дата добавления: 2017-10-23

Автор: Методический материал

|

Вопрос 11. Нереализованные курсовые разницы (положительные)

Просмотров: 1712 Рейтинг: |

|