Вопрос 10. Нереализованные курсовые разницы (отрицательные)

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

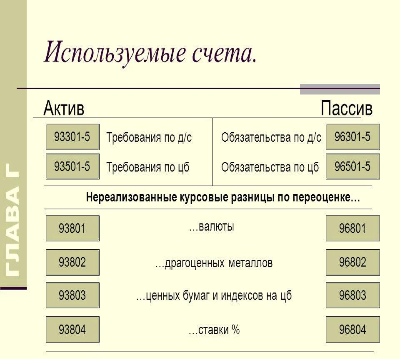

НЕРЕАЛИЗОВАННЫЕ КУРСОВЫЕ РАЗНИЦЫ

(отрицательные)

Счет N 938 "Нереализованные курсовые разницы"

Счета N 93801 "Нереализованные курсовые разницы по переоценке

требований и обязательств, выраженных в иностранной

валюте, по отношению к рублю"

N 93802 "Нереализованные курсовые разницы по переоценке

требований и обязательств, выраженных в драгоценных

металлах, по учетной цене"

N 93803 "Нереализованные курсовые разницы по переоценке

требований и обязательств при изменении рыночных цен

(индексов цен) на ценные бумаги"

N 93804 "Нереализованные курсовые разницы по переоценке

требований и обязательств при изменении ставки процента"

N 93805 "Нереализованные курсовые разницы по переоценке

требований и обязательств при изменении курсов валют"

N 93806 "Нереализованные курсовые разницы по переоценке

требований и обязательств при изменении индексов цен

(кроме ценных бумаг)"

N 93807 "Нереализованные курсовые разницы по переоценке

требований и обязательств при изменении других переменных

Назначение счетов: учет нереализованных расходов по производным финансовым инструментам, а также по сделкам купли-продажи иностранной валюты, драгоценных металлов, ценных бумаг, возникающих в связи с колебанием курсов, ставок, индексов или других переменных.

На счетах N 93801, N 93802 отражаются нереализованные расходы по переоценке требований и (или) обязательств, выраженных в иностранной валюте или драгоценных металлах, по мере изменения официальных курсов иностранных валют по отношению к рублю или по мере изменения учетных цен на драгоценные металлы.

На счете N 93803 отражаются нереализованные расходы по переоценке требований и (или) обязательств по мере изменения рыночной цены (справедливой стоимости) ценных бумаг.

Счета N N 93804 - 93807 предназначены для отражения нереализованных расходов по переоценке требований и (или) обязательств в случае, если конкретная величина требований и (или) обязательств в соответствии с условиями договора определяется не в абсолютной величине, а расчетным путем на основании курса, ставки, индекса или другой переменной.

По дебету счетов проводятся:

курсовые разницы на дату заключения соответствующего договора (сделки) (при их наличии);

курсовые разницы, увеличивающие сумму обязательств либо уменьшающие сумму требований по соответствующему договору (сделке).

По кредиту счетов списываются:

курсовые разницы, увеличивающие сумму требований либо уменьшающие сумму обязательств по соответствующему договору (сделке).

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации о сумме нереализованных расходов по каждому договору (сделке).

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).

Порядок ведения аналитического учета определяется кредитной организацией самостоятельно. При этом аналитический учет должен обеспечить получение информации по каждому договору (сделке).