|

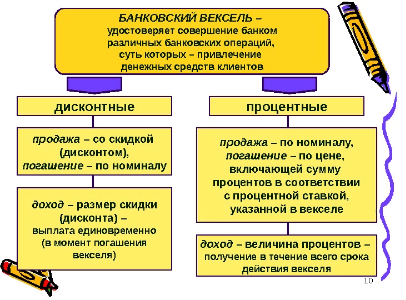

Доходы и расходы от погашения векселей признаются и отражаются в бухгалтерском учете, если отсутствует неопределенность в их погашении

Доходы и расходы от погашения векселей признаются и отражаются в бухгалтерском учете, если отсутствует неопределенность в их погашении

Дата добавления: 2017-10-16

Автор: Методический материал

|

| Вопрос 10.

Доходы и расходы от погашения векселей признаются и отражаются в бухгалтерском учете, если отсутствует неопределенность в их погашении.

По векселям, погашение которых признается проблемным, доход или расход отражается в бухгалтерском учете при фактическом погашении векселя. По векселям, погашение которых признается проблемным, доход или расход отражается в бухгалтерском учете при фактическом погашении векселя.

В соответствии с пунктом 5.1 настоящего Порядка погашение указанных векселей отражается в бухгалтерском учете с соблюдением общих принципов, установленных приложением 11 к настоящим Правилам для операций погашения ценных бумаг.

По векселям, погашение которых признается определенным, доход или расход отражается в бухгалтерском учете на дату погашения, обозначенную в векселе.

В указанную дату кредитная организация отражает в бухгалтерском учете:

доначисление процентов и дисконта, причитающихся к получению по векселю в корреспонденции с соответствующим лицевым счетом по учету процентных доходов от вложений в ценные бумаги.

В конце операционного дня все суммы, подлежащие оплате по векселю (включая проценты), должны быть перенесены на соответствующие лицевые счета, ведущиеся в аналитическом учете на балансовых счетах по учету векселей по срокам погашения в соответствии с пунктом 5.10 части II "Характеристика счетов" настоящих Правил.

При представлении векселя на инкассо в другие кредитные организации для предъявления его к платежу кредитная организация вправе осуществить вышеуказанные бухгалтерские записи в день отсылки на инкассо и переноса вексельной суммы на лицевой счет "Учтенные векселя, отосланные на инкассо" на соответствующем балансовом счете по учету векселей по срокам погашения.

При отражении дальнейших операций, связанных с погашением указанных векселей, использование балансового счета по учету выбытия (реализации) ценных бумаг необязательно.

Просмотров: 1280 Рейтинг:  |

|

|

Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц

Дата добавления: 2017-10-16

Автор: Методический материал

|

Вопрос 11.

Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц, за использование денежных средств на банковских счетах клиентов (в том числе на корреспондентских счетах), по привлеченным драгоценным металлам, по операциям займа ценных бумаг подлежат отнесению на расходы в день, предусмотренный условиями договора для их уплаты.

Просмотров: 1538 Рейтинг: |

|

|

Доверительное управление в кредитных организациях | Доверительное управление

Дата добавления: 2017-10-18

Автор: Методический материал

|

| Вопрос 1. Операции по доверительному управлению в кредитных организациях

Операции по доверительному управлению проводятся в соответствии с нормативными актами Банка России. Операции по доверительному управлению проводятся в соответствии с нормативными актами Банка России.

Просмотров: 1054 Рейтинг: |

|