|

Переоценка (перерасчет) активов (требований) и обязательств, содержащих НВПИ

Переоценка (перерасчет) активов (требований) и обязательств, содержащих НВПИ

Дата добавления: 2017-10-16

Автор: Методический материал

|

|

Вопрос 7. Переоценка (перерасчет) активов (требований) и обязательств, содержащих НВПИ

Просмотров: 1245 Рейтинг:  |

|

|

Прочие доходы и расходы

Дата добавления: 2017-10-16

Автор: Методический материал

|

| Вопрос 8. Прочие доходы и расходы

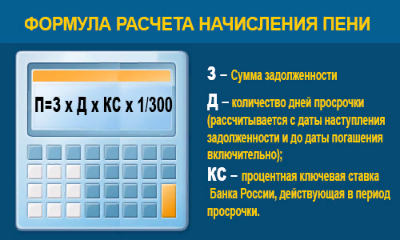

Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день присуждения (вступления решения суда в законную силу) или признания. Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день присуждения (вступления решения суда в законную силу) или признания.

Просмотров: 1252 Рейтинг: |

|

|

Особенности формирования доходов и расходов от операций с драгоценными металлами, иностранной валютой, а также с активами (требованиями) и обязательствами, выраженными в иностранной валюте, и их отражения в регистрах бухгалтерского учета

Дата добавления: 2017-10-16

Автор: Методический материал

|

Вопрос 9. Особенности формирования доходов и расходов от операций с драгоценными металлами, иностранной валютой, а также с активами (требованиями) и обязательствами, выраженными в иностранной валюте, и их отражения в регистрах бухгалтерского учета

Просмотров: 1374 Рейтинг: |

|